Wenn die Anschaffung eines neuen Pkw ansteht, gibt es natürlich eine Menge zu klären. Dann geht es um die Marke und das Modell, die richtige Motorisierung, aber auch die passende Ausstattung. Der nächste Schritt ist ein Besuch im Autohaus oder ein Blick ins Internet – Preise vergleichen. Spätestens an dieser Stelle steht die Frage im Raum, wie der Wunsch vom Traumwagen möglichst günstig realisiert werden kann. Eine Entscheidung muss getroffen werden: Auto leasen oder kaufen? Doch wann lohnt sich was?

Das erwartet Sie hier

Die richtige Art der Auto-Anschaffung ist eine Typfrage

Auto-Interessierten bieten sich mehrere Wege zum neuen Wagen. Welche Art der Anschaffung in der persönlichen Situation die meisten Vorteile hat, bedarf einer individuellen Analyse.

Zunächst einmal kommt es darauf an, welchen Stellenwert das Thema Auto für Sie hat. Sind Sie eher der Typ, der immer in einem aktuellen Modell unterwegs sein möchte und daher regelmäßig sein Fahrzeug wechselt? Oder haben Sie ein spezielles Auto ins Auge gefasst, das Sie dauerhaft die nächsten Jahre oder gar Jahrzehnte begleiten soll? Wie steht es um Ihre Finanzen? Verfügen Sie über hohe Ersparnisse oder können Sie für Ihren Neuen lediglich auf einen Teil Ihres monatlichen Einkommens zurückgreifen? In diesem Artikel erfahren Sie mehr über die Vor- und Nachteile des Leasings des Barkaufs und wie Sie die richtige Wahl treffen.

Übrigens: Eine weitere Option bietet das Auto-Abo. Hierbei handelt sich um ein sogenanntes Kurzzeitleasing, das für Laufzeiten von beispielsweise drei bis sechs Monaten abgeschlossen werden kann und bereits sämtliche Nebenkosten für Versicherung, Steuern und Co. beinhaltet. Weitere Informationen zum Auto-Abo und passende Angebote finden Sie ebenfalls auf LeasingMarkt.de.

Autokauf: Direktes Eigentum mit hohen Rabatten

Sie planen, Ihr neues Auto über einen längeren Zeitraum zu behalten und verfügen über die finanziellen Mittel, es direkt in voller Summe zu bezahlen? Dann sollten Sie die Variante Barkauf in Betracht ziehen.

Warum? Beim direkten Autokauf profitieren Sie in der Regel von hohen Rabatten, die Autohäuser in diesem Fall gewähren. Die Nachlässe können nicht selten 10 bis 20 Prozent betragen. Der Grund ist ganz einfach: Entgegen der beiden Optionen Finanzierung oder Leasing entzieht sich der Händler beim Barkauf dem Risiko eines möglichen Zahlungsausfalls auf Kundenseite. Das Geld wird direkt in voller Summe auf den Tisch gelegt. Hierfür zeigt sich der Verkäufer gerne erkenntlich und senkt den Fahrzeugpreis zugunsten des Käufers.

Wichtig: Bei einem Barkauf tätigen Sie eine große Investition. Das heißt, für den Autokauf geht viel Kapital auf einen Schlag verloren. Das Risiko, sich zu verschulden, sollte nicht unterschätzt werden. Vor allem Personen, die nebenbei Kredite bedienen müssen (Wohnungskauf, Traumurlaub etc.), sollten unbedingt darauf achten, nicht in die Schuldenfalle zu tappen.

Darüber hinaus bildet der Barkauf eine sehr gute Verhandlungsgrundlage, wenn es um attraktive Extras geht, wie zum Beispiel eine zusätzliche Ausstattung oder die Übernahme der Zulassung und der damit verbundenen Kosten. Selbst wer nicht das entsprechende Kapital besitzt, kann problemlos die Vorteile des Barkaufs genießen. Die Lösung: Die Aufnahme eines fremden Bank-Kredits, der dann – ähnlich wie bei einer Finanzierung – in monatlichen Raten abbezahlt wird.

Wichtig: Beachten Sie, dass sich der Kauf oder die Finanzierung eines Autos nur dann wirtschaftlich auszahlt, wenn die Haltedauer des Fahrzeugs fünf bis sieben Jahre nicht unterschreitet. Ausnahmen bilden hier Modelle mit hoher Wertbeständigkeit. Wird der Wagen vorzeitig verkauft, handelt es sich in den meisten Fällen um ein Minusgeschäft. In der Regel ist zu erwarten, dass das Auto bereits im ersten Jahr circa ein Viertel des Neupreises verliert, im dritten Jahr liegt der Restwert sogar nur noch bei der Hälfte.

Auto-Leasing: Für alle, die beim Thema Auto flexibel bleiben möchten

Sie möchten Ihren Wagen regelmäßig wechseln und haben gar kein Interesse daran, Auto-Eigentümer zu werden? Bei der Vielfalt an Fahrzeugen auf dem Markt können Sie sich kaum entscheiden? Wer sich nicht lange an ein Modell binden und dem Risiko der Wertminderung entgehen möchte, der sollte sich näher mit der Option Leasing auseinandersetzen.

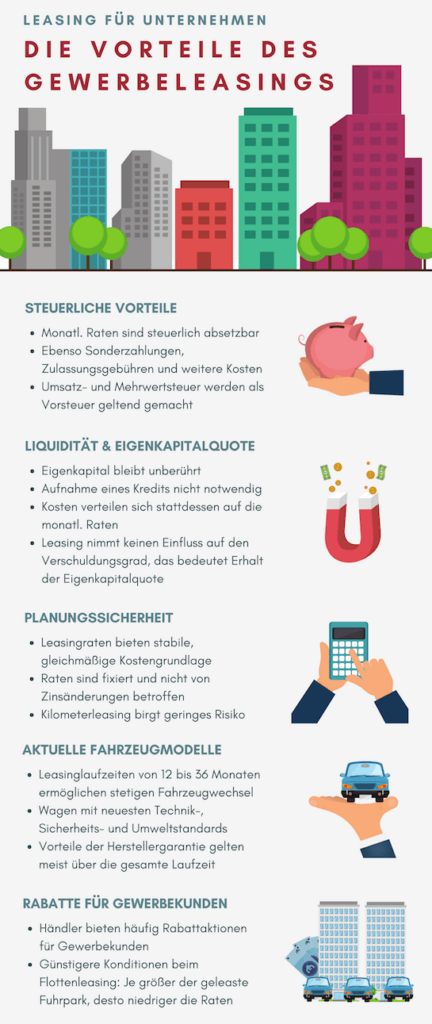

Auch in steuerlicher Hinsicht hat das Leasen einen großen Vorteil. Das gilt jedoch nur für Unternehmen und Gewerbetreibende. Hier ist die Frage, ob Leasing oder Kauf, in der Regel schnell beantwortet. Aufgrund zahlreicher steuerlicher und bilanztechnischer Vorteile fällt die Wahl bei Firmenwagen meist auf das Leasing. Die günstigen monatlichen Raten und eine geringe Anzahlung belasten das Firmenkonto weitaus weniger als eine einmalige große Investition. Beim Barkauf wird der hohe Kaufpreis sofort fällig, kann aber nur über einen längeren Zeitraum hinweg abgeschrieben werden. Die monatlichen Leasingraten sind dagegen in voller Höhe absetzbar und vermindern so kontinuierlich die Steuerlast. Außerdem bleibt die Liquidität des Unternehmens erhalten, da bei der Übernahme des Leasingfahrzeugs nur eine geringe oder gar keine Anzahlung zu leisten ist.

Doch nicht nur Firmen und Selbstständige können beim Leasing profitieren, auch für Privatpersonen stellt es eine attraktive Alternative zur Finanzierung und zum Barkauf dar.

Mehr Auto für weniger Geld dank Leasing

Das Fahrzeug-Leasing kann sich in vielerlei Hinsicht lohnen. Voraussetzung ist stets, dass kein Auto-Eigentum angestrebt wird. Schon bei der Bestellung des neuen Wagens zeigen sich die Vorzüge. Die Aufpreislisten von Neuwagen enthalten nämlich so manche Zusatzausstattung, die das automobile Leben besonders angenehm macht. Schnell summieren sich diese Sonderwünsche jedoch zu einem ansehnlichen Betrag, sodass ein Kauf des Fahrzeugs finanziell nicht mehr zu stemmen ist.

Beim Leasing hingegen wird lediglich der Wertverlust während der Nutzungsdauer berechnet. Dies führt dazu, dass bei gleicher Ausstattung die Leasingrate in der Regel erheblich niedriger ausfällt als eine entsprechende Kreditrate. So erhalten Sie beim Leasing deutlich mehr Auto für Ihr Geld. Hinzu kommt, dass bei der Recherche im Internet immer wieder interessante Leasing-Sonderaktionen zu finden sind, mit denen sich eine Menge sparen lässt. So geraten auch Autos in den Fokus, die normalerweise außerhalb des finanziellen Spielraums liegen.

Neuzustand der Leasingfahrzeuge und kurze Vertragslaufzeiten schützen vor hohen Reparaturkosten

Zudem kann der Leasingnehmer frei entscheiden, wie lange er den Wagen leasen möchte. Die Vertragslaufzeiten liegen üblicherweise bei 12 bis 60 Monaten. Für wen Flexibilität im Vordergrund steht und wer gerne regelmäßig auf ein anderes Modell umsteigen möchte, der ist beim Leasing also genau richtig aufgehoben.

Stets in einem aktuellen Modell unterwegs zu sein, hat nicht nur Imagevorteile, sondern mindert auch das Risiko kostspieliger Reparaturen. Lästige und teure Werkstattaufenthalte werden mit zunehmendem Alter eines Autos immer häufiger. Bei Neuwagen treten zumeist seltener technische Probleme auf als bei älteren Fahrzeugen. Das Risiko von Pannen und längeren Nutzungsausfällen ist bei Gebrauchtwagen weitaus höher als bei Autos, die erst seit kurzer Zeit auf der Straße sind. Tritt bei einem jüngeren Fahrzeug ein Mangel auf, so wird dieser nicht selten im Rahmen der Gewähr- und Garantieleistungen behoben. Viele Hersteller geben bereits generell eine mehrjährige Garantie auf ihre Neufahrzeuge. Bei einer typischen Leasing-Vertragslaufzeit von 36 Monaten ist das Reparaturkostenrisiko deshalb recht gering.

Wichtig: Da das Leasingfahrzeug Eigentum des Leasinggebers ist, entscheidet dieser auch, wo das Auto im Schadensfall repariert wird. Meist handelt es sich dabei um Herstellerwerkstätten. Reparaturen, die nicht unter die Garantiebestimmungen fallen (zum Beispiel in Folge eines selbstverschuldeten Unfalls), sind vom Leasingnehmer zu tragen und können daher je nach Schadensumfang kostspielig werden.

Zudem finden sich auch sogenannte All-inclusive oder Full-Service-Leasingangebote, die neben der Garantie die Wartung, also Inspektionen und TÜV-Besuche, sowie Versicherungskosten, die Zulassung und Kfz-Steuer bereits in der Leasingrate inkludieren. Beim Vergleich Auto kaufen oder leasen ist auch dieser Aspekt von Bedeutung.

Beim Leasen spielt die Wertminderung keine Rolle

Da Sie beim Leasing nicht zum Eigentümer des Fahrzeugs werden, sondern dieses nach der vertraglich vereinbarten Mietdauer zurückgeben, müssen Sie sich nicht um den stressigen Verkauf des Wagens kümmern. Unkalkulierbare Risiken aufgrund einer veränderten Marktlage und damit einhergehende nicht vorhersehbare Wertminderungen sind somit nicht Ihre Sache. Sollte etwa der Wert von Dieselfahrzeugen aufgrund verschärfter Umweltschutzvorschriften und drohender Fahrverbote drastisch sinken, so hat die Leasinggesellschaft, nicht aber der Mieter die Folgen zu tragen. Dies gilt insbesondere für das empfohlene Kilometerleasing, bei dem im Vertrag eine individuelle Kilometerleistung für die gesamte Mietdauer festgelegt wird. Selbst wenn diese am Ende überschritten wird, weiß der Leasingnehmer genau, welche Kosten auf ihn zukommen. Für die zusätzliche Leistung wird beim Kilometerleasing eine Pauschale für Mehr- und Minderkilometer berechnet, die im Leasingvertrag festgehalten ist.

Übrigens: Am Ende der Leasing-Laufzeit muss das Fahrzeug in einem vertragsgerechten Zustand zurückgegeben werden. Gebrauchsspuren, die über das festgelegte Maß hinausgehen und sich auf den Restwert des Wagens auswirken, muss der Leasingnehmer finanziell ausgleichen. Je nach Umfang der Mängel können hier zusätzliche, unkalkulierbare Kosten entstehen. Wir empfehlen daher, einen Blick auf unsere Tipps zur Leasingrückgabe zu werfen.

Sollte es zu persönlichen Problemen kommen, die es Ihnen unmöglich machen, die Vertragsbedingungen zu erfüllen, besteht die Möglichkeit, das Fahrzeug vorzeitig im Rahmen einer Leasingübernahme abzugeben. Dabei übernimmt in Absprache mit dem Leasinggeber ein neuer Kunde die Verbindlichkeiten und bekommt dafür die Rechte an der Nutzung des Autos zugesprochen. Auf diese Weise werden Sie als Fahrzeugmieter aus dem Vertrag entlassen und sind so frei von weiteren Verpflichtungen.

Wichtig: Eine vorzeitige Kündigung des Leasingvertrags ist in der Regel nicht zulässig.

Mehr über die Vor- und Nachteile des Leasings erfahren Sie auch in unserer YouTube-Reihe „Leasing einfach erklärt“.

Tipp: Sie sind auf der Suche nach weiteren Informationen rund um das Thema Auto-Leasing? Dann empfehlen wir Ihnen unsere Themenwelt Was ist Leasing?.

Fazit: Leasing oder Barkauf? Beides hat seine Vor- und Nachteile

Die Anschaffung eines neuen Autos ist keine Entscheidung, die von heute auf morgen getroffen wird. Neben der Wahl des richtigen Modells stellt sich auch die Frage nach der passenden Finanzierungsform. Leasing oder Kauf? Der ideale Weg zum nächsten Pkw ist natürlich von den persönlichen Vorlieben und den eigenen finanziellen Möglichkeiten abhängig. Wer sich lange an ein bestimmtes Fahrzeug binden möchte, wählt den Barkauf. Für Fahrer, die am liebsten jedes Jahr ihr Auto wechseln möchten, stellt das Kfz-Leasing eine äußerst attraktive Alternative dar. Ist die notwendige Bonität vorhanden, die auch beim Leasing zuvor von der Bank geprüft wird, dann spricht nichts dagegen, statt der Finanzierung oder des klassischen Autokaufs, einfach mal ein Leasing-Modell zu wählen.